-

正确的投资理念才是开启成功的正确道路

孙成刚

/ 2018-03-30 21:28 发布

/ 2018-03-30 21:28 发布一 扬韬观点:

1. 市场借着独角兽上市的事以及新经济政策面消息,炒一些创蓝筹,有些创蓝筹的确是估值和业绩增长匹配,可能会持续一段时间,持续的过程中要从蓝筹和白马吸血导致这些票暂时起不来,可适当配置创蓝筹。

2. 全国各地的钢材库爆仓,都找新仓库存储,这部分量还没统计进来,需求端也确实受影响,但是这个季节做空可能有风险,等过个把月再看看。

二 六哥笔记:信仰需要源泉

今天有同学分享了飞利信,他认为独角兽上市估值较高,会拉高类似行业的估值,软件和信息行业受益。飞利信主营大数据和智能会议系统,他的智能会议系统是这个系统的国家标准。该同学认为看好理由是相对与目前同行业其他公司估值有优势,大数据业务2017年中标不少大单,业务增长较好。

耐心持股的信仰主要来自于你深入研究公司基本面得到的看好逻辑,这是主要的源泉。了解公司行业发展、商业模式、护城河、能否持续稳定盈利、能否持续稳定分红,成立自己看好公司未来持续稳定发展的逻辑(可持续非常重要),并持续跟踪这个逻辑是否改变。个人认为一般好公司分几种:1.目前确定低估+未来确定更低估(有一定的成长速度,可按PEG衡量)+稳定股息率,简单说就是低估+成长+分红;2.低估+成长;3.低估+分红;4.高成长。前三种以低估为主要逻辑,怎么确定低估可以依据横向纵向比较,不同公司根据不同指标(市盈率、市净率、市现率、市销率等)比较。单就高成长的逻辑比较难坚守,因为高成长过程中难免存在变数,没有低估这个锚就有点虚。例如高科技行业,据说这东西不能看市盈率得看这技术以后的市场空间有多大即市梦率。可是科技日新月异,别说普通投资者了,行业内专业人士也未必看的对结局。举个申佬说的思科的例子:他一个在美国有几家传统行业上市公司且住在硅谷的朋友,从思科的投资人到行业以及公司运营,他都很了解。当时思科在这个行业排在15-20名,若他投的话肯定不会投思科,但是最后思科活下来了。他说科技股最后剩下的往往就只有一两家,自己这么清楚了解都会选错,就彻底放弃了投科技股。所以单投高成长股,得练就一双火眼睛睛从一堆雷里取出金子,一定要慎之又慎,量力而为,并做好最坏的打算。如果你说要毛信仰,老子只是想撸一把,那就Good Luck!

其次,持仓成本低和预期低也是重要源泉,因为这会影响到你的心态和情绪。有时候什么都没变,变的只是情绪,因为你的情绪容易随着账户的红绿波动,很容易被洗。好公司一定要有好价格这大道理可以理解为好价格是为了有更好的心态,面对波动时能有更好的情绪。预期低是取心里预期区间的下限(最坏情况下的收益),老话说无欲则刚嘛,赚不到波动的钱,我还赚不到股息吗?哈哈!顺带来一把股息再投资,李爷爷退休时不是说公司上市以来回报率超过1000倍,股息再投资的话超过5000倍,哇,乘一乘好多零。虽然按市值来看股息率都是一样的,但是结合成本来说,低成本对应高股息率,这就是传说中的你的茅台和别人的茅台是不一样的。这其实是安慰剂,但有利于持股心态。

当然信仰也把不少人给埋了,这是把双刃剑,基本面研究决定了方向。投资本身无解,成功了就是神,失败了就是韭菜,还能一阵神一阵韭菜,关键是到岸时是啥。迷茫了就多健健身,人生长点复利的时间多点。失落了就多陪陪家人,有家人的支持可以走的更远。后面基数大了那可是差很多的,多做做梦少动手,哈哈!

三 部分持仓组合:

END

昨天大家的留言很积极,每一条我都会仔细看,互动留言中比较好的留言我会做一个分享,有韬粉提议把市盈率估值具体分析一下,这个我想等我把目前这个系统文章写完后,逐一在分解当中的重要知识点。关注本号的同学要注意了,不要错过每一期哦,我也想把从业12年来的认知结合在老师这里的所学,进行一次系统的整理,有兴趣的朋友我们一起探讨 学习。

昨晚,在陆家嘴的江边跟几个期货界的泰斗一起吃日料,通过期货高手的投资思维与股市投资的思维,进行了激烈的碰撞,再一次验证了最近期想写的一些想法,跟今天要跟大家讨论的到底什么是价值投资有关系。

如果,你在从事某一个行业,我想请问你,你知道你们这个行业的祖师爷是谁吗?如果一个中医也许他会觉得华佗是他们的祖师爷,如果一个木匠他会认为鲁班是他的祖师爷。 如果你是从事证券投资的,而且是价值投资你知道你的祖师爷是谁吗?

所以,一提到价值投资首先不得不提一个人就是格雷厄姆,如果有人不知道他,那么他的学生巴菲特因该是无人不知啦。巴菲特更有名,是因为巴菲特是把价值投资发扬光大了,曾经他的财富超越过比尔盖子成为世界首富,即使目前他的资产也在世界前五左右。

对于巴菲特大家说的太多了,在这里我不想展开说,只是大家要知道,现在的市场中的流派,大部分是从西方传过来的,集大成者就是价值投资派系的巴菲特式投资,其他大家知道的 江恩,索罗斯,利佛莫尔,彼得林奇等等的人家早已经玩剩下的东西,不可否认,曾经大家一直争执不休,技术派骂基本派,基本派看不上技术派,突然冒出来一个量化的外来派, 当巴菲特成为世界首富那一刻的开始,从他60岁以后的收益记录开始,其他流派都以日渐衰退,因为大师已经用行动证明了价值投资的有效性。

而国内也经历了这么一段时间,直到目前为止也是五花八门,进了书店后,看到各种股市秘籍,我都忍不住买一本回来学习学习。我们探讨过这一问题,为什么说中国还没有一个派系能一统江湖,还是自说自画的阶段,问题很简单,中国股市才不到30年,而巴菲特的复利是在60岁以后才开始的,不出20年中国的价值投资派系中,一定出现中国版的巴菲特。

那么,什么是价值投资那?我们先把网友的和投资界的大佬们对于价值投资的理解给大家罗列出来。

大佬1: 价值投资就是确定性

大佬2:低估值+高成长性

大佬3:价值投资就是复利增长,时间是最好的玫瑰

大佬 4 : 投资有安全边际,有护城河,看的懂的公司并陪公司一起成长

大佬5 :价值投资是基于对基本面的深度研究做出的合理投资

网友答:价值投资是一种思维工具,并不是目的。企业的价值在于经营存续期创造自由现金流的折现值,核心在于理解企业的增长能力和投资资本回报率的提高,供需、竞争、企业生命周期是研究价值创造能力的视角,从而动态的推演出未来的价值空间。在此基础上才能估值(溢价与折价

而我对价值投资的理解是对老师的投资理念的认可,价值投资+行为分析。

价值投资:低估值+高成长+确定性

行为分析:资金面 情绪面 定决策

大家对于价值投资的理解都是对的,认知的层面是不对等的,如果我们没有做深度研究的能力,那通过学习是可以掌握的,发现了低估值+高成长+确定性的股票是不是就一定是对的那?正如我昨天所说,如果投资是个数学问题,那么全世界最有钱的人是数学专家,所以我们不能教条化的给价值投资一个定义就可以去赚钱,而是要结合资金面和情绪面来判断一个好的股票能否上涨,何时上涨,通过行为来做出判断。

前面跟大家举过一个茅台的案例,2010年茅台价格80元至2012年160元股价翻了一倍,随后的塑化剂事件,茅台股价从160跌回80元,时隔3年在次回到160元,这个当中老师跟某人打赌的事情大家都知道了,老师说茅台会破150元,某人说一定不会破。那现在茅台的价格地球人都知道了,当时输了赌局的人赢的了掌声,可是大家要知道,在2012年获利一倍的时候卖出,等事件出清后在买回去就不是价值投资了嘛?哪个收益更高相信大家一目了然,那巴菲特持有可口可乐十多年,持有中国石油时间也没多久吧 ! 我想表达的就是很多人就是个伪价值投资者,并没有正在理解价值投资的精髓,更应该结合中国股市的特色和国情,来做确定性的投资收益。

当然,我对于价值投资也是在摸索学习的路上,说的有点干,不过能看到这里 的朋友恭喜你,下面给你们整点干货。以下是证券红周刊采访老师关于茅台的最新底稿。在这里先跟韬粉分享一下:

关于茅台的问答

1、茅台昨晚公布2017年财报,全年业绩略高于外界预期。而在去年12月,贵州茅台称其2018年营业收入将增长10%。对此,您对于茅台今年你的业绩表现是否有您的判断。您认为茅台业绩可能会维持一个什么样的水平?是否业绩旧会像今年般强劲?原因是什么?

茅台的业绩不是略高于外界预期,而是低于外界预期。因为业绩发布当天股价下跌近5%,说明有很多人在卖出,显然是因为业绩不如预期——如果高于预期,怎么会有人卖呢?

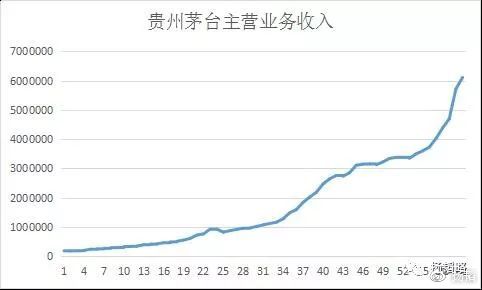

我倒是觉得茅台的业绩在预期之中。这个图是过去15年、60个季度的茅台年化收入图。我们可以看出,2002年茅台的年收入才18.38亿元,2017年已经达到610.6亿元,15年增长32.22倍,年化增幅26%。这意味着5年时间收入就可以增长2.2倍。同期的利润增幅则更惊人,从3.76亿元增长到270.8亿元,增幅71倍,年化增幅33%,相当于5年增长3.2倍。如果这个趋势延续,则5年后茅台将实现净利润800亿元以上。这才是令人震撼的。

如果利润增速保持当前水平,则茅台的股价只要不上涨,则每一天的股价就都在被低估。

茅台的收入增速和利润增速我相信还会维持一段时间,因为历史往往能说明未来。更何况它的未来有很多要素是确定性的。

2、我们此前有过计算,茅台未来可能会受制于产能不足的影响。例如,2015年茅台基酒仅仅完成3.22万吨,比2014年减少约6500吨,减产比例高达17%。因此,在随后的4-5年后(即2018-2019年),茅台成品酒可能会减产17%。对此,您认为茅台酒业绩未来是否会受到基酒缩减的影响?如果不会受到影响,原因是什么;如果将会受到产能不足的影响,茅台将如何应对(例如继续提价)?

茅台2019年供应不足的问题,相信大家都能看到。如果市场需求强劲而供给不足,基本的常识就是价格要上涨。所以,我们有充分理由相信2019年的茅台酒出厂价会进一步上涨。我相信茅台酒出厂价突破2000元不需要太长时间。

3、从去年以来啊,随着以茅台为代表的白酒业复苏,茅台生肖酒大热,除了价格暴涨外,由于限量很多消费者求酒无路。而且,由于目前茅台生肖酒和纪念酒并没有价格管控,以鸡年生肖酒为例,目前已经上涨至每瓶3000元以上,狗年生肖酒上市起其价格就已经上涨到2000元以上。您认为,茅台生肖酒或纪念酒是否会成为继飞天茅台之后,茅台集团又一个“大单品”和潜在的业绩增长点?

茅台生肖酒和纪念酒已经成为市场追捧的对象。茅台这种酒的最大特点是存放的年份越长则酒的品质越好。这注定它是一个天然的收藏品。收藏品什么价格大家是看得到的。比如,一小块翡翠,价格可能高达数百万元,只因为有需求。50年前的茅台酒,价格已经突破百万元。有需求但供应很少,这是收藏品涨价的必然因素。因此,如果茅台公司高度重视其收藏属性,就会持续将生肖酒、纪念酒作为主打,这将成为公司的新的利润增长点。2019年的基酒供应不足的问题,也可以用类似方式解决,那就是普通的飞天出厂数量少一些,而纪念酒和生肖酒可以出厂数量大一些。毕竟,这些酒的利润数倍于飞天茅台。

4、由于享受完全市场化的价格,茅台生肖酒及纪念酒是否可以在未来抵消茅台产能不足的影响?

确实如此。下面是茅台的15年来的利润图:

从这个图我们可以看出,茅台在经过了长达三年多的利润增速徘徊后,2017年开始利润增长开始加速。这种加速既有飞天补量的过程,也有生肖酒和纪念酒异军突起的因素,更有茅台系列酒(比如赖茅)放量的因素。这些都是其利润快速增长的因素。前一轮利润快速释放,持续了3-4年时间,而这一轮利润放量仅仅持续了一年。有理由相信2018-2019年还是茅台的大年。

公安备案号 51010802001128号

公安备案号 51010802001128号