-

姿势还是要涨的——索通发展

蒙得维的亚渔民 / 2018-03-21 10:03 发布

一、利润:

昨天晚上看到索通发展的业绩公告资讯。如下:

【索通发展:年报净利增5倍 拟10转4派6.77元】财联社3月19日讯,索通发展发布年报,2017年度,实现营业收入32.8亿元,同比增长66.94%。归属于母公司的净利润5.48亿元,同比增长516.06%,实现基本每股收益2.66元,同比增长440.89%。公司拟每10股转增4股并派发股利6.77元(含税)

从上面可以看到两个要素:营收增长66.94%,但是净利润增长5倍,说明啥?说明很可能是净利率大幅提升啊。

打开软件一看,果然,去年净利率5%,今年净利率17%。这尿性,难道是周期股?因为我知道,只有产品价格大幅上涨的周期股才有可能净利变化这么大。

想到是周期股,有点索然无味,这不是我要泡的妞啊,不过既然有缘相会,不妨看看是啥。

二、主营:

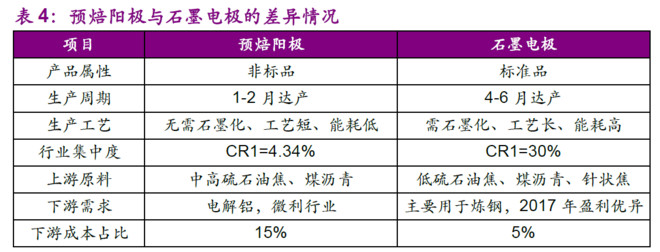

一看,心凉了半截,主营是预焙阳极?什么玩意?居然还有30%是销往国外的。

经过一番百度,发现:

1、预焙阳极作为电解槽的阳极材料,具有良好的导电性能和抗高温腐蚀性能。作为铝工业生产的主要原料之一,预焙阳极被称为 电解槽的“心脏”。其品质往往会直接影响铝电解的效率和原铝的质量。

2、由于预焙阳极用途的针对性较强,只用于生产原铝,因此,对铝行业依赖较大。

3、预焙阳极行业与铝工业有着非常强的相关性;而铝工业的发展则与经济密切相关,属于典型的强周期性行业,因此预焙阳极行业也受经济周期的影响。

4、主要原材料为石油焦。其价格主要取决于供求。石油焦是石油渣油、石油沥青经焦化后得到的可燃固体产物,是石化工业的 副产品。石油焦、煤沥青成本占 预焙阳极生产成本的 75%左右。

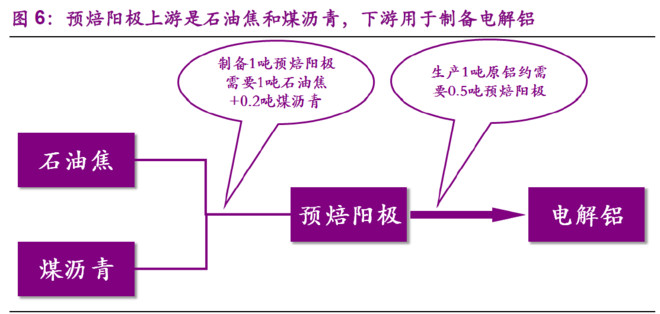

一张图说明预焙阳极的上下游情况:

总结:预焙阳极是生产电解铝的原材料,上游是石油焦,下游是电解铝。典型强周期股。

预焙阳极作为电解铝的原材料,和铝有着非常强的相关性。

看到这个图就有个想法,和铝有这么强的相关性,国家正在供给侧改革啊,铝的产量肯定减少呀,不说减多少,至少不会增加啊,首先需求端就不利。这个想法先放在这。

接着往下捋。

既然是周期股,那么就离不开两个基本要素了:价格、产销量。

在看价格和产量之前,先看看这次业绩增长的原因,是不是价格和产量。如果是,我们再相互印证,这样最靠谱。

果然如此。产销量大幅增加,产品价格上涨。

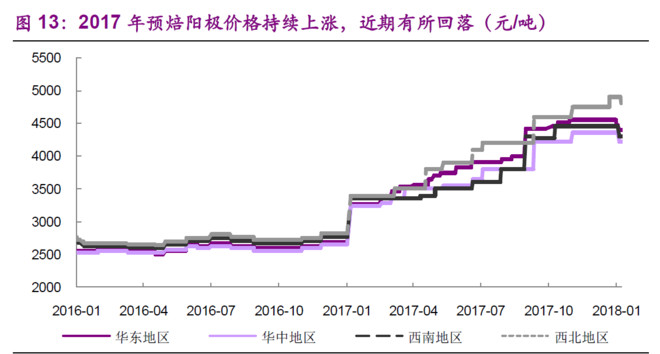

我们来看看价格的上涨就更能够理解了。

今年以来,预焙阳极价格从2500涨到4500,涨了80%。难怪2017年索通发展净利翻5倍。

最重要的问题来了,这种增长是否是可持续的呢?

无非是需求和供给,由于2016、17年以来,供给侧机构性改革的持续深入,叠加环保限产,导致工业品价格上涨。找到以下几个数据:

对下游的影响:

每生产 1 吨原铝约需要 0.5 吨预焙阳极,是当前炼铝工艺重要的工业消耗品。对电解铝的成本占比高达15%,这意味着说,如果预焙阳极的价格持续上涨,电解铝的成本会进一步提升。电解铝本身又是微利行业。

也就是说对预焙阳极的价格敏感度高,那么,对其价格上涨的支撑性弱。基于这个逻辑,预焙阳极的上涨空间是受到较大限制的。

另外,从预焙阳极价格的走势图中,我发现,2017年9月份10月份后,也就是2017Q4价格上涨较快,同时,这也是索通Q4净利润和净利率环比增长的原因。

价格为什么上涨较快呢?

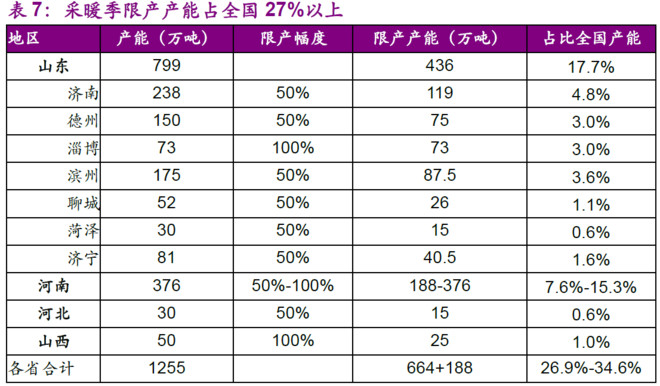

采暖季限产:

从上图中发现,限产幅度非常大,都在50%以上。找到原因了,因为冬季限产导致的供给减少,价格上涨。那这种限产导致的供给减少,价格上升,虽然限产解除,价格自然无法一直维持高位,所以,预焙阳极价格图中2018年1月份的价格回调也有了个解释。

三、总结:

供给侧改革,导致电解铝的产能削减,而预焙阳极又是电解铝的重要原材料,和铝的产量高度相关。下游产能削减,意味着需求大幅减少,(但国外的需求并没有减少,如果积极拓展国外市场能带来相当部分利润)但国家环保督察和限产,导致预焙阳极本身产能减少,价格上涨,意味着供给大幅减少。

这是一个供给大幅减少,需求大幅减少的周期性行业。受益于预焙阳极的价格上涨,带来了今年的利润5倍增长。PE上面看,20倍,同行业里对比,如方大炭素13倍PE,所以目前总体估值是稍微偏高的。

有缘相会到这里,索通发展这个股不放入自选,保持关注吧。什么时候电解铝产能大幅释放再说。虽然这不是我要泡的妞,但也大致弄清了姓甚名谁,家住哪里,姿势还是涨了的。

因为不是我泡的妞,浅尝辄止,欢迎大家各种角度的拍砖,都是为了涨姿势嘛。

错别字不改了。

公安备案号 51010802001128号

公安备案号 51010802001128号