-

睡之前看看是否有助于睡眠

孙成刚

/ 2018-03-12 21:12 发布

/ 2018-03-12 21:12 发布一. 今日市场

受美国市场上周五的大涨影响,今天三大指数全部高开,其中又数创业板最强势,下午涨价周期股、半导体板块又轮番表现,市场做多情绪高涨。今天交易时间中大家讨论最多的就是创业板,最近这两个交易日创业板成交量放大到1100亿以上,明显有大量资金涌入,盘面上各种概念股十分活跃。

那么创业板的这一波上涨究竟还能不能参与?同学们讨论下来分歧比较大,有人认为创业板现在最强势,接下来几个月相对主板继续走强的概率很大,接下来应当在创业板里选股操作;还有人认为,创业板估值还是太贵,现在的价格仍然属于炒概念的范畴,只是反弹而已,参与进去持股信心不足,还是拿着价值票等风吹。(我个人观点是短炒可以,走一步看一步,别入戏太深。)

二. 扬韬观点

老师首先请一个学员介绍了长生生物的投资报告。总结下来,长生生物有两个亮点,第一个是四价流感疫苗即将获批上市,第二个是带状疱疹疫苗有望成为国内的独家品种,这两个品种的市场容量比较可观。老师认为,长生生物目前估值在行业里不算高,但短期涨幅已经比较大,现在介入有可能会正好碰上调整。

接下来大家探讨了一下兆易创新的走势,1号学员曾经重仓兆易创新,但是没有拿住,现在涨上去了,但是仓位已经不多了。老师认为主要的原因第一个是在于对股票的研究不深,对这个行业研究不深,这种股票有可能会像华大基因一样炒到一个很高的泡沫估值;第二个原因是介入时机问题,导致持有信心不足。

关于如何研究,研究做到何种深度,老师举了几位期货大腕成功事迹的例子,做期货的思路是要把自己作为一名商品贸易商来做,一定要实地调研,要像行业专家一样深入的了解行业,老师认识的期货成功人士中,有一辈子只做白糖的,还有一位大佬三十多年时间只做豆油,都是行业内的老法师。比如傅海棠老师做铁矿石这一波,是对行业深入进行了研究。老师前一段时间做空苹果这一波,也是对行业有很深的了解和认识。股票也是如此,当你对股票研究的很深很全面,你就会敢重仓持有不心虚。做好研究,是最重要的事情!

三. 投资分享:个股报告

下面将关于长生生物的投资报告分享给大家,短期涨幅已经很大,追高有风险,有心的读者可以从中学习一些知识和逻辑。

长生生物(002680)投资报告

一. 公司基本情况

股价:16.80 总市值:164亿 流通市值:67.4亿 总股本:9.74亿

PB=4.24 PE=61.62(2016) 67.84(2017Q3)

主营业务:

二. 买入理由

a) 现有产品销售稳步增长

根据投资者关系活动记录显示,产品方面,长生生物已经在销的产品有百白破、冻干水痘减毒活疫苗、甲肝疫苗、狂犬疫苗、流脑疫苗和流感疫苗六大品种。覆盖成人用疫苗和全人群用疫苗。公司产品在行业内的市场份额都比较靠前:根据 2017 年中检院网站公布的批签发数据,狂犬疫苗已经成为国内第二,2018年目标第一位;水痘疫苗 2017年为第二位,水痘和狂犬的市场占比是逐步提升的。根据我们从各地疾控中心了解的情况看,2017 年,人口大省河南、山东、广东、四川等水痘均是销量第一位。河南、四川、江苏狂犬均是第一位,并在发展势头上 2018 年依然可能成为第一位。

从2017年公司年报来看,公司全年收入和归母净利润同比增速分别为 52.6%和 33.3%,业绩符合预期。公司 2017Q4 实现收入和净利润为 4.1 亿元和 1.3 亿元,同比增速分别为 17.4%和-19%,单季度利润增速低于收入增速主要系销售费用增加较多。分产品看,一类苗全年销售额为 1.2亿元,同比下滑 5.9%;二类苗收入 14.2 亿元,同比增长 59.6%。二类苗水痘和狂犬疫苗为公司核心盈利品种,从批签发看,公司业绩增长主要在于狂犬疫苗批签发同比增长近 80%,为业绩主要增长点,份额方面均为国内第二。长生生物从历史以来的终端资源都积累在县级层面,疫苗事件以来迅速反应,在原有体系基础上优化了销售体系,加强了对区县的覆盖。到目前为至,全国 2800个县已经覆盖了1940 多个县,其中狂犬疫苗仅占 1500 个县,未来扩展空间较大。国际市场上,疫苗产品被四大药企占据大部分市场份额。在美国疫苗的消费清单中,可以看到大部分用的产品是多联和多价。这基本上可以代表疫苗品种未来发展的一个方向。中国疫苗市场依然保持 6%的增长,近乎 GDP 的增长率。一类疫苗和二类疫苗的差距比较大。无论是基础规模还是增速上,二类疫苗都远大于一类疫苗。也就是说,自愿消费的倾向和防疫的意识是越来越明显的。但是中国疫苗多联和多价产品少,这也是市场未来的机会。所以,总结来说:国内的疫苗行业的二类疫苗市场规模是会越来越大的,产品相对来说还是单品较多,研发投入驱动下和多联多价引进下的产品升级空间是比较大的。长生生物主打产品为二类疫苗,市场占率领先,市场渠道优势是很明显的,现在具有充沛的现金流和良好的财务结构。

b) 四价流感疫苗即将上市,公司 2018Q4 业绩或将爆发(摘自西南证券研报)。

据中国疫病预防控制中心统计数据显示,从11 月份入冬以来我国南北方均已进入流感冬季流行高峰季节,哨点医院报告的门急诊流感样病例比例高于过去 3 年同期水平,流感病毒检测阳性率已达往年高峰水平,且仍呈上升趋势。全国报告的流感暴发疫情起数显著高于往年同期,以广东为例, 2018 年 1 月 1 日至 1 月 14 日,广东省“传染病报告信息管理系统”共报告“流行性感冒” 23822 例,死亡 1 例。比 2017 年同期发病数上升 11.93 倍。 流感病毒属于为 RNA 病毒。根据核蛋白和基质蛋白分为甲、乙、丙、丁四型。具体来看,季节性流感病毒分为甲型、乙型和丙型三种,其中丙型流感对公共卫生影响较小,甲型和乙型流感病毒的传播易导致流行和疫情。其中,甲型流感病毒又分为甲型 A1(H1N1)和甲型 A3(H3N2),乙型流感病毒分为乙型 B/Yamagata(BY)系和乙型 B/Victoria(BV)系。

造成冬季流感病情高爆发的原因在于:冬季是流感高发季节,今年冬季气候异常,今年流行的优势毒株(乙型 Yamagata),而我国目前使用的流感疫苗是 WHO(世界卫生组织)推荐的北半球三价疫苗,包含 A1、 A3 和 BV 组分,恰好不含有 BY 组分,导致人群缺乏免疫屏障,易感人群增多。

考虑到目前国内上市的三价流感疫苗不能覆盖目前流行的乙型 B/Yamagata(BY),而同时增加覆盖 BY 亚型的四价流感疫苗亟待上市,国家已启动优先审评,据药智网信息显示,华兰生物和长生生物的四价流感疫苗已完成技术审评,还待生产现场检查和 GMP 认证,我们预计四价流感疫苗有望在 2018 年中获批,下半年正式上市,赶在下一轮流感爆发前完成接种保护预防。c) 带状疱疹疫苗预计2019/2020年上市,有望成为国内独家品种带状疱疹疫苗是个成人疫苗,目前在国内,长生的进度是最为领先的。三期临床的第一批招募已经完成。中国境内还没有上市的产品。默沙东的价格是 1475 元,国内将来上市,大概在 1000 元附近。老年人群发病率比较高,中国未来也是一个老年人口占比较大的国家。市场普及可以的话,年销售规模会在 20 亿左右。长生生物做带状疱疹疫苗的优势是我们的水痘疫苗市占率比较高,工艺等都很成熟。这两个疫苗应用方向是一致的,只不过水痘是儿童疫苗,带状疱疹是成人疫苗。

参考资料:默沙东的Zostavax是国外最早获批上市的的带状疱疹疫苗,2017年销售额近7亿美元,已在欧盟、美国、加拿大等60个国家被批准使用。2016年底,葛兰素史克向美国FDA提交批准疫苗Shingrix的生物制品许可申请,并于2017年10月上市销售,仅两个月时间即实现2200万美元的销售额。鉴于Shingrix的临床结果明显好于前者,且覆盖年龄更广,国外分析师认为Shingrix上市销售峰值会超过10亿美元,两者加总起来合计超过15亿美元,有望成为继肺炎疫苗(全球60亿美元),HPV疫苗(全球20亿美元)后又一重磅品种。

d) 公司产品储备丰富。

公司目前有实质进度的研发产品有十一款。其中进入三期临床的 两个,临床获批的一个,申报临床的一个,其他在临床前研发阶段,预计在 2018 年将申报两到三个品种,希望 2018-2022 年五年内能全部申报获得临床和获得批准文号。

除了上文中提到的流感疫苗和带状疱疹疫苗,肺炎 23 价疫苗已经获得药物临床试验批件,预计在今年五六月份开展临床试验,预计临床试验一年左右。23 价肺炎疫苗的应用人群较广,但从目前看,接种率还是不太高,随着公众健康保护意识的提高,未来可开发的市场空间还是非常可观的。公司合作方研发的 9 价 HPV 疫苗已经申报了临床试验。在国内,现在上市的是进口品种。这个品种,国内整体市场会在 30 亿以上,万泰、沃森等已经申报了临床试验,时间进度上差不多。公司的优势还是市场经营能力。 CpG 新型佐剂这个产品,就是上面说的华普生物,我们把它用来作为抗肿瘤和单抗领域发展的一个路径。长生生物将会是国内第一个应用 CpG 新型佐剂的狂犬疫苗和乙肝疫苗的厂家。其他项目,公司子公司无锡鑫联鑫与长生联合研制的黄热病毒疫苗也即将获得临床试验批件,世界卫生组织急需疫苗。

三, 安全性分析

财务角度来说,业绩增长迅速,2014 年至 2017 年营业收入 和净利润指标持续增长。企业资产负债结构良好,总资产 40 多亿,负债率不到 15%,包括理财产品在内的现金额度在 20 亿元以上。

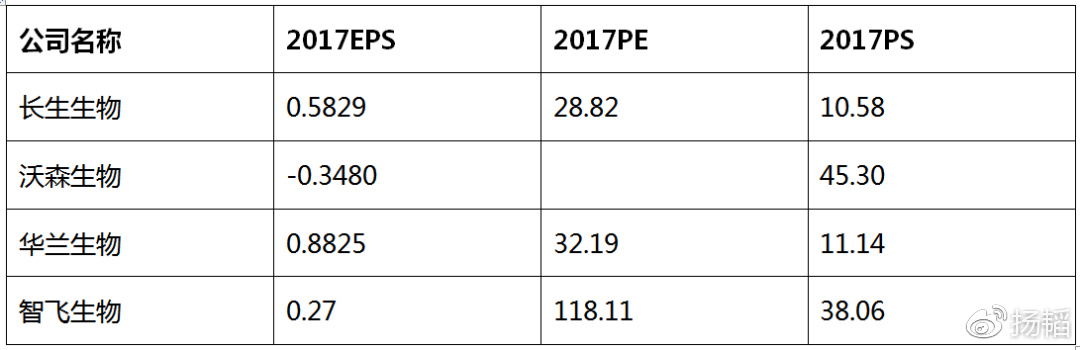

国内主营疫苗行业上市公司目前有四家,对比上明显看出长生的财务和经营状况是比较领先的,经营规模、净利率水平明显优于其他几家公司。

解禁方面,信息如下:

从K线图上可以看到,今年1月5日解禁以来,股价进行了比较充分的调整,解禁压力已经得到充分的释放。

四. 谁会买?

西南证券和方正证券3月9日同一天推出了研报,而上一份研报是去年10月份发出的,可见该股重新回到了卖方研究员的视野,后续看好医药行业的买方会不断跟进。

五. 为什么马上涨?

我注意到公司2月23日和24日分别公告持股5%以上股东减持计划期满及实施情况公告。股东北京计划自 2017 年 7 月 28 日起十五个交易日后的六个月内以集中竞价交易、大宗交易的方式减持公司股份不超过 12,283,571 股,占本公司总股本比例1.26%,实际于 2017 年 9 月 8 日至2017 年 9 月 29 日期间,通过集中竞价交易方式减持公司股份 3,253,500 股,占公司总股本 0.33%。股东芜湖卓瑞计划自2017年7月21日起十五个交易日后的六个月内以集中竞价交易、大宗交易的方式减持公司股份不超过16,477,961股,占本公司总股本比例1.69%。但实际上该股东未进行任何形式的减持。公告减持却又少减甚至不减,是不是因为公司某些利好消息使其看好公司的后续发展呢?

另外,在加息周期,外加去年白马股股价翻番的背景下,医药板块整齐具备了防御优势和估值优势,今年的行情值得期待。

六. 预期收益(摘自西南证券)

假设 1: 一类苗: 2018-2020 年销量和毛利率维持稳定;

假设 2: 二类苗:在水痘一针变两针的推动下,预计2018-2020 年销量增速维持 15%左右,毛利率维持 91%;

假设 3: 四价流感疫苗: 价: 目前国内三价流感 40 元/支,香港四价流感约 350元每支,我们估计四价流感定价将在 80 元/支左右;量: 近两年批签发年均 2700万支,假设四价流感替代 60%,我们估计四价流感疫苗销量可达 1600 万支,公司占比一半即 800 万支,我们预计 2018-2020 年销量维持 800 万支,毛利率 90%;

假设 4:公司三费率无明显变化。基于以上假设,我们预测公司2018-2020 年业绩如下:

(备注:该盈利预测没考虑带状疱疹疫苗上市带来的利润,如果2020年能如期上市,10亿市场规模将对应4亿元净利润)

(七号学员)

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号